Pensioenbeleggen biedt een unieke kans om met belastingvoordeel vermogen op te bouwen voor later. Maar hoe werkt dat precies, en hoe kun je de fiscale voordelen benutten? In dit artikel (geschreven voor personen in loondienst) leg ik je uit wat je moet weten over pensioenbeleggen, hoe je jouw jaarruimte en reserveringsruimte berekent, en wat je mogelijkheden zijn als je eerder met pensioen wilt gaan.

Waarom kiezen voor pensioenbeleggen met belastingvoordeel?

Er zijn meerdere voordelen aan pensioenbeleggen. Hier zijn de belangrijkste op een rij:

- Belastingvoordeel: Je inleg voor pensioenbeleggen is aftrekbaar van je belastbare inkomen, waardoor je minder belasting betaalt.

- Direct belastingteruggave: Bij de jaarlijkse aangifte kun je 36,9% tot 49,5% van je inleg terugkrijgen.

- Geen vermogensbelasting: Het bedrag dat je op een geblokkeerde pensioenrekening stort, valt niet onder je belastbaar vermogen in box 3. Zo kun je dus onbelast vermogen opbouwen.

- Flexibele uitkeringsopties: Je kunt de uitkering van je pensioen eerder laten ingaan als dat beter past bij je situatie. Veel mensen denken bij pensioenbeleggen dat ze het geld pas kunnen laten uitkeren als als ze de AOW-leeftijd hebben bereikt, maar dit is dus niet waar, je kunt het eerder laten uitkeren!

- Aanvulling op AOW en pensioen: Dit kan cruciaal zijn als je een pensioengat hebt. Een pensioengat is het verschil tussen het pensioen dat je hebt opgebouwd en het bedrag dat je later nodig hebt om comfortabel van te leven, vaak veroorzaakt door een onderbroken pensioenopbouw of een niet volledig pensioen via je werkgever.

Hoe werkt pensioenbeleggen met belastingvoordeel?

Het belastingstelsel en jouw voordeel

In Nederland hebben we een boxenstelsel, box 1, box 2 en box 3. Voor pensioenbeleggen speelt vooral box 1 een rol. Je mag je inleg (het bedrag wat je gebruikt voor pensioenbeleggen) aftrekken van je belastbare inkomen in box 1, waardoor je minder inkomstenbelasting betaalt. Later, tijdens de uitkeringsfase, betaal je wel belasting, maar tegen een lager tarief (als je AOW-gerechtigd bent). Dit verschil zorgt voor een netto belastingvoordeel.

Daarnaast telt het opgebouwde vermogen in je pensioenrekening niet mee in box 3. Dit scheelt in de vermogensbelasting, vooral als je over een groter vermogen beschikt.

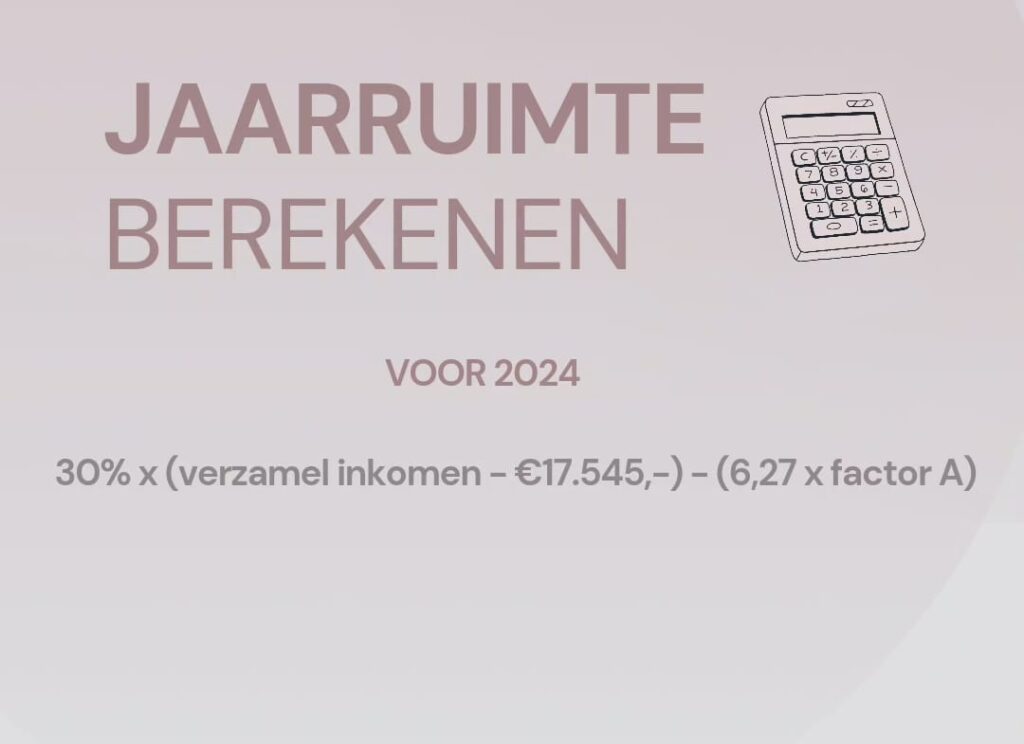

Hoe bereken je jouw jaarruimte?

De jaarruimte is het bedrag dat je elk jaar fiscaal voordelig mag storten in een lijfrenteproduct (in deze blog gaat het om een geblokkeerde pensioenrekening om te beleggen). De formule is als volgt:

(30% x premiegrondslag) – (6,27 x factor A)

- Premiegrondslag: Dit is je verzamelinkomen* min de AOW-franchise. Voor 2024 is deze franchise vastgesteld op €17.545.

- Factor A: Dit is de pensioenopbouw die je werkgever in het vorige jaar voor je heeft geregeld. Je vindt dit op je Uniform Pensioenoverzicht.

Tip: Gebruik de online rekentool van de Belastingdienst om je jaarruimte gemakkelijk te berekenen.

🔍 Je maximale jaarruimte in 2024 is €36.077,-.

* Het maximale inkomen dat je mag gebruiken voor je jaarruimte in 2024 is €114.866,-.

Wil je liever je jaarruimte met een tool berekenen? Dan kun je dit doen met de tool van Brand New Day.

Wat is reserveringsruimte en hoe gebruik je het?

Reserveringsruimte ontstaat als je in voorgaande jaren niet of niet volledig gebruik hebt gemaakt van je jaarruimte. Je mag de jaarruimte van de afgelopen 10 jaar alsnog benutten. Dit maakt het mogelijk om een groter bedrag in één keer fiscaal voordelig te storten.

Zo bereken je het (als je in loondienst bent):

1️⃣ Bereken je jaarruimte voor elk van de afgelopen 10 jaar.

2️⃣ Trek af wat je al hebt ingelegd.

3️⃣ Tel de overgebleven jaarruimtes op.

🔍 Je maximale reserveringsruimte in 2024 is €41.608,-.

Wil je liever je reserveringsruimte met een tool berekenen? Dan kun je dit doen met de tool van Brand New Day.

Kan ik eerder mijn pensioen laten uitkeren?

Een veelgehoorde zorg bij pensioenbeleggen is dat je pas na je AOW-leeftijd toegang hebt tot je geld. Gelukkig biedt de wet ruimte om je pensioenuitkeringen eerder te starten, zelfs tot 15 jaar vóór je AOW-leeftijd. In ga in deze blog niet expliciet in op de mogelijke nadelen hiervan omdat het afhankelijk is van je persoonlijke situatie. Je kunt dit natuurlijk altijd bespreken met je adviseur.

Hoe werkt dat?

Je kunt ervoor kiezen om je lijfrente-uitkeringen eerder te laten ingaan, bijvoorbeeld als je al eerder wilt stoppen met werken. Dit kan in overleg met je pensioenaanbieder.

- Zodra de uitkeringen starten, kun je geen fiscaal voordelig vermogen meer opbouwen.

- Het uitkeren gebeurt in vaste termijnen. Het exacte bedrag is afhankelijk van je opgebouwde vermogen en de gekozen periode.

Wil je meer hierover weten? Kijk op de website van de Belastingdienst of vraag een financieel adviseur om hulp.

Hoe ik het maximale haal uit pensioenbeleggen met belastingvoordeel

Ik maak elk jaar gebruik van pensioenbeleggen om optimaal te profiteren van het belastingvoordeel. Omdat ik al ervaring heb met beleggen, heb ik ervoor gekozen om zelfstandig te beleggen in plaats van via een partij zoals Brand New Day of Meesman, hoewel ik ook daar positieve ervaringen over hoor. Ik heb mijn pensioenbeleggingen bij Degiro ondergebracht. Elk jaar, in de maanden november of december, koop ik één accumulerende ETF uit de kernselectie. Zo betaal ik slechts €1 aan transactiekosten en kan ik het hele jaar zonder zorgen mijn beleggingen laten staan. Ik kies telkens altijd voor een All World ETF of een ETF die de S&P 500 volgt. Om te bepalen welke ETF het beste bij mijn wensen past, vergelijk ik de verschillende opties uit de kernselectie van Degiro via www.justetf.com. Zo weet ik zeker dat ik de juiste keuze maak voor mijn pensioenbeleggingen. Aan mijn pensioenrekening bij Degiro zijn kosten verbonden. Hier kun je lezen welke kosten het zijn.

Veelgestelde vragen over pensioenbeleggen met belastingvoordeel

Kan ik mijn inleg nog terughalen?

Het bedrag dat je op een geblokkeerde pensioenrekening stort, staat vast totdat je het laat uitkeren. Dit is wettelijk bepaald om fiscale voordelen te waarborgen. Wil je meer flexibiliteit? Dan kun je kiezen voor beleggen in box 3, al mis je dan de belastingvoordelen.

Wil je het bedrag toch eerder dan je pensioen opnemen? Dat kan maar meestal is dat heel onverstandig. Als je je opgebouwde pensioenpotje voor je pensioen (in één keer) wilt opnemen, dan moet je de rekening afkopen. Als je het afkoopt, krijgt je een soort boete (reviesierente) van de Belastingdienst. Je moet dan 20% van het totale bedrag dat je opneemt betalen.

Daarnaast betaalt je inkomstenbelasting over het opgenomen bedrag. Kortom, het is dus heel onaantrekkelijk om het geld voor je met je pensioen gaat op te nemen. Het beste is om het geld te laten staan totdat je een uitkering aankoopt (de uitkering laat ingaan).

Hoe weet ik hoeveel ik nodig heb?

Dat hangt af van je persoonlijke situatie. Factoren zoals je gewenste levensstijl, je huidige pensioenopbouw en eventuele andere inkomsten spelen een rol. Gebruik een pensioenplanner of vraag advies aan een specialist.

Wil je meer informatie over pensioenbeleggen met belastingvoordeel? Volg dan deze experts:

- Thijs Verlangen is een expert op dit onderwerp. Ik kijk zelf regelmatig naar zijn YouTube-video’s.

- Thijs Jonker is ook een bekende expert en zeer actief op zijn Instagram.

Conclusie

Pensioenbeleggen is een slimme manier om met belastingvoordeel vermogen op te bouwen voor later. Of je nu een pensioentekort hebt of simpelweg wilt profiteren van de fiscale voordelen, het is een optie die het overwegen waard is. Door gebruik te maken van je jaarruimte en reserveringsruimte kun je optimaal belastingvoordeel halen. En wil je eerder stoppen met werken? Dat kan, dankzij de flexibele uitkeringsmogelijkheden.

Disclaimer:

De informatie in dit artikel is uitsluitend bedoeld voor informatieve doeleinden en vormt geen financieel advies. Beleggen brengt risico’s met zich mee, inclusief het risico dat je (een deel van) je inleg verliest. Het is belangrijk om je eigen situatie zorgvuldig te overwegen en, indien nodig, een gekwalificeerde financieel adviseur te raadplegen voordat je besluit te beleggen. De keuze om te beleggen is geheel voor eigen rekening en risico.